|

|

|

|

|

|

|

| 2020-11-17 第T23版:特刊23

| 【字体】 | 大 | | 默认 | | 小 |

|

|

2020年中国玉米产业报告 |

|

|

|

|

|

|

|

|

|

□本报特约分析师朱勇生 深加工仍处于艰难时期

2017年国家放开玉米深加工项目审批,一时间行业憧憬着美好的未来,纷纷扩能扩产,深加工行业迎来了所谓的黄金发展期。

2019年至今,绥化象屿、寿光金玉米、白城梅花、鸡东国投、海伦国投、松原嘉吉、富裕益海、万里润达、桦南鸿展、滕州德宗等多个百万吨级项目相继或即将投产,明年巴彦鸿展、平原福洋、成武大地等百万吨项目也将投产,这还不包括多家数十万吨级别的扩能扩产项目。这些项目几乎涵盖了玉米淀粉、淀粉糖、赖氨酸、味精等所有的深加工产品。然而,在企业纷纷上马的同时,上游玉米价格已经较2017年上涨了50%甚至更高,下游产品也面临着需求萎缩和被其他产品替代的境地,深加工行业的竞争变得异常惨烈。

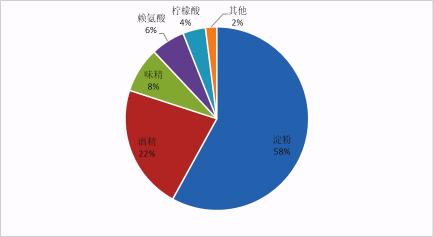

从品种上看,除酒精占比较上年度提高1个百分点外,各品种所占比例无明显变化。

我国深加工玉米消费占比情况从区域上看,东北地区玉米加工产能和实际加工量较黄淮地区的优势更加明显,这种趋势短期内难以扭转。从省份上看,山东省暂居第一位,其后依次为黑龙江省、吉林省、内蒙古自治区和 河北省。目前,黑龙江深加工转化玉米能力已经超过山东,但实际玉米消耗量有后来居上的潜力,预计下一年度黑龙江省深加工玉米消耗量有望超越山东。

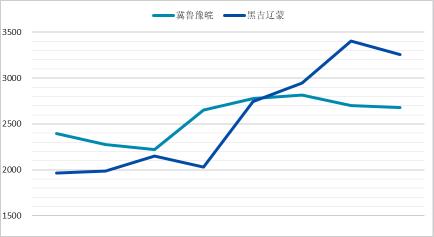

我国深加工两大区域的玉米消费情况

玉米淀粉行业现状及展望

玉米淀粉是玉米深加工的基础行业,在每一轮深加工发展中都处于优先环节。继上年度绥化象屿150万吨和寿光金玉米100万吨项目相继投产后,2020年松原嘉吉120万吨和绥化昊天60万吨扩能项目、富裕益海100万吨和中粮衡水50万吨新增项目将相继实现年内投产。平凉国维150万吨搬迁项目、平原福洋100万吨扩能项目、成武大泽成100万吨新增项目将在2021年投产。玉米淀粉加工能力进一步向以黑吉为主的东北阵营和以冀鲁为主的华北阵营集中。

目前,山东省仍然是我国玉米淀粉和玉米深加工第一大省,黑龙江成为玉米淀粉和玉米深加工第二大省,其后是吉林、河北等省区。短期内,黑龙江省在玉米淀粉上难以超越山东。

我国玉米淀粉价格和盈亏情况(元/吨)从去年下半年到今年上半年,我国玉米淀粉行业处于亏损格局,即使在今年一季度后玉米淀粉价格逐步上涨,也没有改变行业亏损的境地,

主要是因为玉米价格上涨较快和下游因疫情影响需求低迷。从今年下半年开始,随着我国疫情得到有效控制,各行业复工复产,人们恢复正常生产生活,下游消费出现明显好转,玉米淀粉价格出现快速上涨,涨幅明显超过原料涨幅,企业扭亏为盈。玉米淀粉作为食品消费的基础原料,随着我国经济的恢复,需求仍将保持强劲,预计下年度我国玉米淀粉行业将保持持续稳定盈利的状态。

玉米酒精行业现状及展望

在本轮深加工大发展中,我国玉米酒精行业发生了翻天覆地的变化。随着鸡东国投100万吨、北安国投100万吨、万里润达100万吨、桦南鸿展100万吨等企业相继投产,产能进一步向黑龙江、吉林等省聚集。因河南天冠和安徽中粮等企业暂时退出玉米酒精市场,河北、山东、河南、安徽等地玉米酒精实际产量出现断崖式下降。

食用玉米酒精价格和盈亏情况(元/吨)目前,我国玉米酒精行业集中度已经非常高,行业规模以上正常开工的企业集团不超过15家,行业前三位产能和产量占行业产能的60%以上和产量的80%以上。受疫情影响,消毒酒精等酒精需求迅猛增长,由此带动行业盈利出现稳步增长态势。我国玉米酒精已经出现寡头,由于产能的集中释放和下游需求相对平稳,必将导致未来几年行业竞争异常激烈。由于行业内企业的生产成本差异较大,未来的竞争将导致行业整合的进一步提速。

味精行业现状及展望

随着白城梅花30万吨味精项目顺利投产,行业中山东阜丰和河北梅花双雄并立的格局更 加稳固,两家企业占行业产能的60%以上和产量的80%以上。

味精价格和盈亏情况(元/吨)在经历了超长盈利周期之后,味精行业进入了短暂亏损周期,但亏损幅度相对较小。主要因梅花味精新项目投产预期和疫情对下游消费的抑制,导致行业经历了一段亏损周期。随着疫情防控形势的稳定,下游消费尤其是餐饮消费出现爆发性增长态势,行业需求开始好转。

赖氨酸行业现状及展望

近年来,赖氨酸行业始终在艰难中度过。随着白城梅花、杜蒙伊品、寿光金玉米、龙江阜丰、固镇丰源强、万里润达等企业生产线逐步趋于稳定,行业竞争日益显现,赖氨酸价格经历了持续走弱的过程,并在历史低位持续徘徊,全行业处于持续亏损状态。除了赖氨酸行业产能扩张迅猛外,非洲猪瘟疫情导致赖氨酸消费骤降,也是行业快速进入寒冬期的重要原因。

赖氨酸价格和盈亏情况(元/吨)面对历史最低的赖氨酸产品价格和历史最高的玉米原料价格,行业亏损并不是最大,主要是由于技术进步导致赖氨酸玉米单耗下降20%以上。随着我国非洲猪瘟疫情得到基本控制和规模化生猪养殖得到快速恢复,饲料企业对赖氨酸的需求也出现明显好转。尤其是随着玉米价格的上涨和生猪存栏的明显增加,下游采购积极性大幅提升,对行业将带来持续利好。

柠檬酸行业现状及展望

目前,我国柠檬酸产业非常集中,只有7家企业,即潍坊英轩、鲁信金禾、柠檬生化、中粮榆树、宜兴协联、莱芜泰禾和沂水七星,年柠檬酸产能达到200万吨。柠檬酸行业布局已基本稳定,主要集中在山东地区,市场划分和客户群体也都基本稳定,行业实现了产销基本平衡。今年受全球疫情影响,柠檬酸出口需求疲软,导致产品价格低迷,行业亏损持续严重。

柠檬酸价格和盈亏情况(元/吨)随着我国疫情得到有效控制,柠檬酸下游恢复将明显加速,柠檬酸行业最悲观的时期已经过去,但行业也难以出现实质性明显好转。

我国玉米产业前景展望

当前玉米价格已经达到或接近历史最高水平,这对整个玉米产业甚至是整个粮食行业都将带来巨大考验。高价格必然带来高成本,致使企业产品向下游传导困难,企业经营难度加大;高价格必然伴随着高波动性,加剧企业经营的价格波动风险;高价格必然触发政府的干预和调控,增加企业经营的可预期性;高价格波动更容易吸引金融资本的关注,反而更加容易加剧市场价格的波动;高价格必然刺激下年度更大的种植面积和进口替代,容易导致年度间价格的大幅波动。

对于深加工行业而言,在经历产能大幅扩张之后,必须面对惨烈的市场竞争,控制价格风险,降低生产成本,开展产品创新,做好打持久战的准备。对于饲料养殖行业而言,正在经历快速扩张阶段,生猪养殖行业的暴利必然导致行业产能的爆发式增长,在一个阶段之后,必然经历行业亏损和整合阶段,需要未雨绸缪。

|

|

|

|

|

|

|

|